티스토리 뷰

2022년은 우리가 공부하고 현장에서 사용한 LIBOR 에서, Risk Free Rate(RFR) 이라는 세상으로 변했다.

이러한 변화는 이론적으로 본다면 정말 멋지다고 생각한다. (솔직히 말도 안되는 시도라고 생각했는데, 삽시간에 바뀌었다. 하지만 금리를 거래하는 사람swap trader 로써 너무 불편하다)

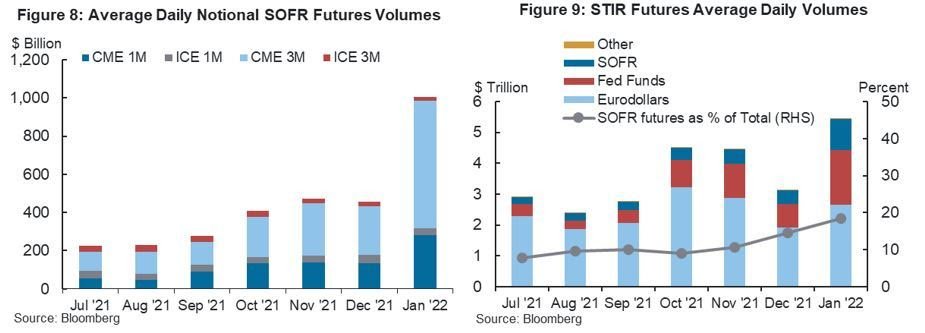

얼마나 변했냐고? 미국 ARRC에서 엊그제 나온 차트를 보면 쉽게 알 수 있다.

Alternative Reference Rates Committee Meeting Readout- February 16, 2022 Meeting

LIBOR가 신뢰를 잃고 도래한 Risk Free Rate 라는 세상이 정말 좋은건지는 아직 잘 모르겠다. 일단 불편하거든...

일단 SOFR(Secured Overnight Financing Rate) 라는 금리 자체가 직관적이로 이해가 쉽지 않다.

3개월 USD LIBOR, Forward looking rate, 얼마나 직관적인가?

3개월 daily USD SOFR compounding rate.. 3개월 지나야만 알 수 있다.. 와 .. 결제하려면 환장한다.. 그래서 무슨 짓을 했냐면.. 이상한 컨벤션이 도입됐다.

1. [ ] business day Lookback with/without Observation Shift

2. [ ] business day Payment delay

3. [ ] business day Lockout(Suspension)

이게 다 뭐람? 더 웃긴건.. (a) RFR swap market 에서 Interbank 거래를 할 때의 마켓컨벤션과 (b) Legacy trade(*기존에 우리가 LIBOR 를 기반으로 거래한 스왑 상품들) 에 대해서 LIBOR 가 중단되어 생긴 Fallback Rate 의 마켓컨벤션이 상이하다는 것이다.. 아이디어 너무 참신하다..

위에 언급한 (a) 와 (b) 의 차이를 발견하기 쉽지 않다.

또 웃긴건 Rulebook 을 제공하는 모 회사는 Lookback 이라는 개념을 Offset 과 Spot Lag 로 나누어 설명한다.. 통화마다 또 다 다르다 ㅎㅎ

나는 이제 안다고 생각한다. 일부 틀릴 수도 있지만 거래하며 리서치하며 알아가고 있다.

명확해지면 요약 해보고자한다.

'FINANCE > Financial Enginnering' 카테고리의 다른 글

| Volatility Ratio (0) | 2022.01.12 |

|---|---|

| LIBOR Cessation, and Risk Free Rate (RFR) (1) | 2022.01.12 |

| Smile (2012/11/30, 개인적으로 작성했던 글 공유) (0) | 2019.07.09 |

| Interest Rate Model (0) | 2009.01.26 |

| 최병선 교수 추천 목록 (0) | 2009.01.22 |

- Total

- Today

- Yesterday

- 꿀떡이

- Risk Free Rate

- 포트폴리오

- computational finance

- 유동성최악

- SOFR

- CHF

- recession

- XAG

- Fallback rate

- 금융공학

- LG

- market convention

- 가을

- random gereragtor

- financial

- mathematical finance

- Linear Gaussian Model

- finance

- Volatility Ratio

- 어렵다크레딧

- 세식구

- 와인

- 리보중단

- 회고2023

- 금융수학

- VBA

- JPY

- 크레딧투자

- RfR

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |