티스토리 뷰

2012년에 한창 유행하던 calibration 방법이 아직도 사용된다. 신기하다.

누군가에게는 도움이 될 수도 있어 10년 전 작성했던 자료를 공유해본다.

틀린것이 분명 존재할거다.

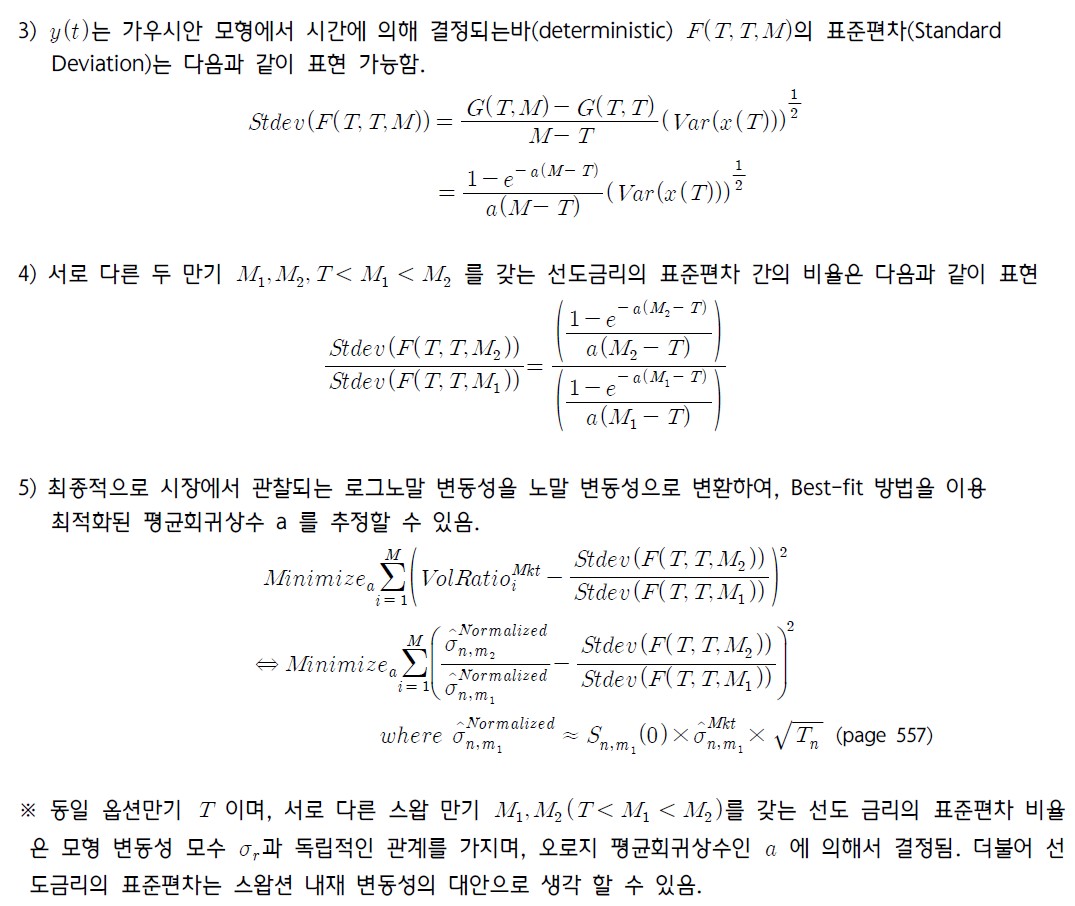

평균회귀상수 - 산출방법에 대한 소개(변동성 비율 방법론)

출처: Leif B.G. Anderson and Vladimir V. Piterbarg, "Interest Rate modelling", Atlantic Financial Press

'FINANCE > Financial Enginnering' 카테고리의 다른 글

| Risk Free Rate market convention (2) | 2022.02.18 |

|---|---|

| LIBOR Cessation, and Risk Free Rate (RFR) (1) | 2022.01.12 |

| Smile (2012/11/30, 개인적으로 작성했던 글 공유) (0) | 2019.07.09 |

| Interest Rate Model (0) | 2009.01.26 |

| 최병선 교수 추천 목록 (0) | 2009.01.22 |

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- Volatility Ratio

- XAG

- JPY

- RfR

- 꿀떡이

- VBA

- market convention

- finance

- 유동성최악

- mathematical finance

- random gereragtor

- 금융수학

- Linear Gaussian Model

- Risk Free Rate

- 와인

- 가을

- 세식구

- 어렵다크레딧

- financial

- 회고2023

- CHF

- LG

- 리보중단

- 금융공학

- recession

- 포트폴리오

- 크레딧투자

- computational finance

- Fallback rate

- SOFR

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함