티스토리 뷰

아래 글은 과거에 작성되었으나 금일 공개하는 완전히 편집된 글이 아니고, 개인적인 의견일뿐입니다. 또한 무단 배포는 금지합니다

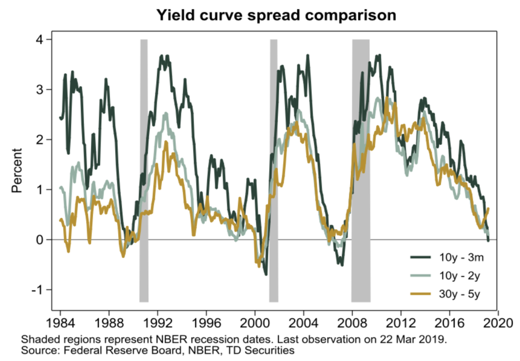

19년 3월 22일, ‘07년 금융위기 이후 미국의 “3개월-10년 금리 스프레드”가 처음으로 역전되었습니다. 시장은 미국 경기에 대한 장기침체의 전조로 보고 시장은 큰 충격에 휩싸였습니다.

=> 3/22일 기준, 다우존스 -1.8%(25,502), S&P -1.9%(2,800), JPY/USD +0.8%(109.9), TRY/USD -5.1%(5.76)

일반적으로 단기금리는 중앙은행이 경제성장 속도를 더디게 함으로써 인플레이션에 대비하고자 높아지는 경향이 있으나, 단기금리 상승으로 이자에 민감한 기업의 자본지출, 주택 개발, 내구재(자동차, TV 등)에 대한 수요감소를 발생시킵니다. 반면, 장기금리는 경제의 성장세가 둔화될 때 낮아지는 경향이 있습니다. 즉, 잠재성장률이 내재된 장기금리의 특성상 경기가 나빠질 것이라는 기대로 기업의 채권발행 감소, 장기채권 투자 증가로 장기금리는 지속적인 하락압력을 받게 됩니다.

그러면 가장 화두인 “장-단기금리 역전 현상”이 경기침체를 예측할 수 있는 유용한 지표가 될 수 있을지 이코노미스트들의 의견을 참고하여 생각해보고자 합니다.

[FRB of St. louis] “장-단기 금리차”와 “실업률”은 다가올 경기침체를 예상할 수 있습니다.

(1) 장-단기 금리차 : 인플레이션 상승 압력에 대응하고자 FOMC는 단기금리를 상승시키고, 이것은 전형적인 단기금리와 장기금리의 역전을 발생시킵니다.

(2) 실업률의 방향 : 역사적으로 실업률의 저점(trough)은 경기침체를 예상할 수 있는 신뢰있는 선행지표입니다.

(3) 금년들어 장-단기 금리차가 역전되었으며 실업률 또한 4% 이하로 최저점을 나타내어 경기침체에 대한 환경이 갖추어진 것으로 예상되는 바 다음은 경기침체가 언제 시작될지 고민해보겠습니다.

[TD Securities] 역사적으로 장-단기금리 역전 이후 약 1년후부터 US 경기불황이 시작되었으나 만기별로 경기침체 예상 확률은 상이합니다. 최근 스프레드에 따른 침체 확률을 예상해보면,

(1) 3개월-10년 금리 스프레드(역전) : 1년내(48%), 1년~2년내(56%)

(2) 2년-10년 금리 스프레드(비역전) : 1년내(37%), 1년~2년내(43%)

(3) 5년-30년 금리 스프레드(비역전) : 1년내(22%), 1년~2년내(19%)

[BMO] 미국 연준은 장-단기금리 역전의 경기침체에 대한 예측력 때문에 가장 주목하고 있는 요소입니다. ‘06년 이후 처음으로 3개월-10년 금리 스프레드의 역전으로 경기침체 확률은 향후 1년이내 약 30%로 예상되며 2020년 말에는 더 높아질 것입니다.

미-중 무역전쟁, 브렉시트 등으로 글로벌 경기 불확실성과 변동성이 높아진 일촉즉발의 상황에서 장-단기금리 역전에 따른 불안감이 더 크게 나타났을 지도 모르는 일입니다. 경기침체를 몇 개의 지표로 판단하기는 어려우나 과거 사례를 교훈 삼아 장-단기금리 역전의 지속여부와 주요 시장지표 등을 모니터링하여 미래를 대비해야 할 필요가 있는 시기입니다.

Reference

1. Kevein Kliesen, “Recession Signals: The Yield Curve vs. Unemployment Rate Troughs”, FRB of St. Louis, 2018

2. Michael Hanson, “US Yield Curve Inversions and Recession Risks”, TD Securities, 22Mar2019

3. Ian Lyngen, Jon Hill, “BMO US Rates Weekly”, BMO, 25Mar2019

'FINANCE' 카테고리의 다른 글

| 한국금융연수원 국제금융역 합격후기 (1) | 2024.05.27 |

|---|---|

| LONDON JPM conference (0) | 2017.10.21 |

- Total

- Today

- Yesterday

- VBA

- 유동성최악

- market convention

- SOFR

- 금융공학

- XAG

- random gereragtor

- 금융수학

- 세식구

- financial

- LG

- 크레딧투자

- 꿀떡이

- 가을

- computational finance

- mathematical finance

- recession

- 포트폴리오

- JPY

- Fallback rate

- CHF

- 리보중단

- Risk Free Rate

- finance

- 와인

- Linear Gaussian Model

- Volatility Ratio

- RfR

- 회고2023

- 어렵다크레딧

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |